Auditora General del ORFIS, realiza entrega de los Informes de Resultados de la Fiscalización de la Cuenta Pública 2020

Norma Hilda Jiménez Martínez

Secretaria Técnica del ORFIS

En el presente artículo describiré la forma en que el Órgano de Fiscalización Superior del Estado de Veracruz (ORFIS) revisa los pasivos, directos o contingentes, de corto, mediano o largo plazo, a cargo de los entes públicos, derivados de un crédito, empréstito o préstamo, incluyendo arrendamientos y factorajes financieros o cadenas productivas, independientemente de cómo se instrumente, operaciones que conocemos como deuda pública.

Es cada vez más frecuente tener noticias de las deudas registradas por los gobiernos, las cuales comprometen recursos a plazos que exceden los periodos de su gestión. La pregunta constante es por qué se endeudan, aún cuando son indiscutibles los compromisos financieros adquiridos; además, lejos de disminuir, la deuda sigue en incremento. La respuesta es clara: los ingresos son insuficientes y los gastos no disminuyen, es decir, no hay una planeación ni estrategia de recaudación para obtener ingresos adicionales a los recursos federales.

Otro factor consiste en recibir administraciones con niveles de endeudamiento que hacen más complicado cumplir compromisos de campaña, motivando a buscar fuentes de financiamiento. Esto, si bien es una solución temporal, no resuelve el problema de liquidez y pagos que se ven incrementados por las tasas de interés, fondos de reserva y/o garantías que deben pagarse, haciendo cada vez más difícil solventar estos pagos, de ahí la importancia de implementar medidas de austeridad y control para utilizar los recursos disponibles de manera eficiente.

El endeudamiento público puede ser una fuente de financiamiento para la operación de las administraciones públicas en todos los niveles de gobierno siempre que se aplique directa o indirecta en beneficio de la sociedad y que, en su caso, permita la generación de ingresos con los cuales, dentro los plazos, amortizar los créditos contraídos. Con esto es evidente que la celebración de nuevos créditos debe respaldarse y justificarse con un proyecto productivo, entendiendo éste como obras o acciones; asimismo, si es necesario, se deben buscar mejores condiciones a través de refinanciamiento o reestructuración de la deuda, sin perder de vista que deben contar con una estrategia de financiamiento y un análisis de su capacidad de pago. Es decir, no basta con tener la opción de un crédito a una tasa aceptable, sino que es necesario evaluar los compromisos financieros que ya se tienen, analizar la ventaja o desventaja de comprometer recursos por un beneficio social eventual; y me refiero a ello porque contar con un dinero o una infraestructura, que generará gastos y accesorios a largo plazo, puede ser más costoso que benéfico, si tomamos en cuenta las principales necesidades de la población.

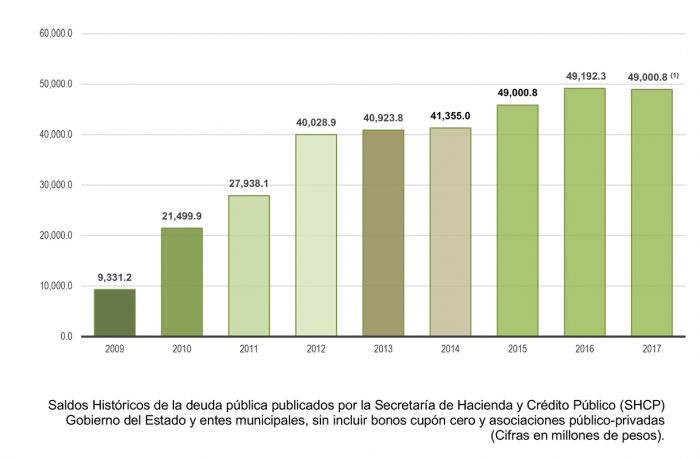

A partir del año 2010 la deuda total del estado de Veracruz, incluyendo la municipal, ha experimentado un crecimiento significativo, por eso es importante que antes de pensar en la contratación de nuevos créditos como una solución financiera se tenga un estudio de estrategia de financiamiento y un análisis de prácticas económicas para hacer frente a la deuda generada.

Al respecto, en lo relativo a la evaluación de la deuda pública, en el 2015 se emitió una reforma y adición a diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos en materia de disciplina financiera de las entidades federativas y los municipios, por lo que en cumplimiento de ella se efectúo una revisión a la deuda pública contraída con las instituciones financieras con corte al 27 de mayo de ese año; de esta manera se presentó el 24 de agosto de 2015, ante el H. Congreso del Estado, el Informe de la Auditoría realizada al conjunto de Obligaciones con Garantía del Sector Público del Gobierno del Estado de Veracruz de Ignacio de la Llave y sus municipios.

Resultado de lo anterior, se concluyó que existían fallas en la coordinación entre las instancias locales y federales responsables de los registros de la deuda pública; aunado a esto una falta de transparencia en estas operaciones, hallazgos que el ORFIS señaló en sus correspondientes informes.

Con el fin de controlar la estabilidad económica del país, el exceso de endeudamiento de las entidades federativas y los municipios, frenar el endeudamiento, así como establecer un mayor control en las finanzas locales a mediano y largo plazo, el 27 de abril de 2016 se promulgó la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDFEFM). A partir de ello, en la Ley de Fiscalización Superior y Rendición de Cuentas del Estado de Veracruz de Ignacio de la Llave, el ORFIS incorporó las auditorías en materia de deuda pública y obligaciones previstas en esa ley. Estas auditorías tienen por objeto la verificación de:

La plataforma virtual del Sistema de Evaluación y Fiscalización de Veracruz (SEFISVER)

impulsa el seguimiento preventivo de la deuda pública.

A partir de estas reformas, en el ORFIS se constituye el Departamento de Seguimiento y Evaluación de la Deuda Pública, responsable, entre otros, de dar seguimiento y llevar a cabo las auditorías y revisiones de la deuda pública y obligaciones de los entes públicos, en términos de la LDFEFM, Ley General de Contabilidad Gubernamental (LGCG), normatividad estatal y demás ordenamientos en la materia; así como, en la contratación, compromisos y obligaciones adquiridas.

Igualmente, el ORFIS implementó el seguimiento preventivo de la deuda pública a través de la plataforma virtual del Sistema de Evaluación y Fiscalización de Veracruz (SEFISVER), de manera conjunta con los Órganos Internos de Control de los entes municipales. Esto con el objetivo de llevar el control de altas y bajas, de los pagos de intereses y amortización para, posteriormente, ser validados con los datos de la SHCP, la Secretaría de Finanzas y Planeación del Estado (SEFIPLAN) y sus correspondientes cuentas públicas.

Considerando que el objetivo de la LDFEFM consiste en promover finanzas públicas locales sostenibles, a través de reglas de disciplina financiera, el uso responsable de la deuda pública, así como el fortalecimiento de la transparencia, entre otras medidas, era necesario tener un panorama de los compromisos registrados por el Estado, al cierre del 2016, cuando Veracruz registraba obligaciones financieras a cargo del Gobierno del Estado por 51,783 MDP, y a cargo de los gobiernos municipales por un importe de 3,438 MDP.

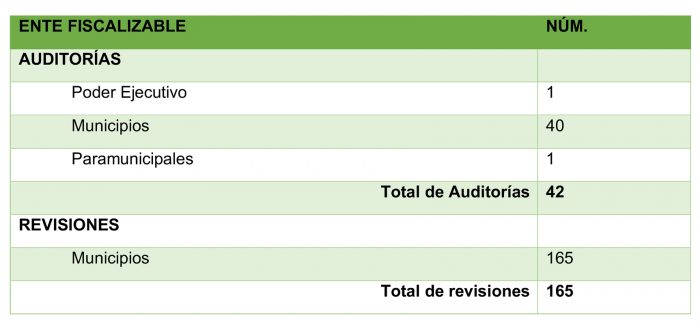

Para el ejercicio 2017, y con el fin de verificar la observancia de las reglas de disciplina financiera, establecidas en la LDFEFM, se programaron 42 auditorías y 165 revisiones al rubro de deuda pública, en estas últimas el seguimiento al pago de intereses y amortización.

Es conveniente aclarar que, para analizar la integración de la deuda pública del Gobierno del Estado de Veracruz y sus municipios, se han considerado los compromisos derivados de los financiamientos de créditos, empréstitos o préstamos, incluyendo arrendamientos y factorajes financieros o cadenas productivas, independientemente de la forma de instrumentación; obligaciones a corto plazo contratadas con instituciones financieras a un plazo menor o a un año; al igual que obligaciones de pago a cargo de los entes públicos derivadas de las asociaciones público-privadas, esquema que prevé una relación contractual de largo plazo entre instancias de los sectores público y privado para la prestación de servicios al sector público con el objetivo de aumentar el bienestar social y los niveles de inversión.

Con base en ello, las auditorías en materia de contratación de deuda pública y el cumplimiento de las obligaciones previstas en la LDFEFM incluyen evaluar, entre otros:

Para este año, se han programa 75 auditorías de Deuda Pública y Disciplina Financiera,

además de 155 revisiones de saldos de Deuda Pública, donde se dará seguimiento

a las recomendaciones emitidas en ejercicios anteriores.

A partir de los resultados de estas auditorías llevadas a cabo en el 2017 es evidente que se debe trabajar en las áreas clave de riesgo identificadas, como son:

Para ello, las recomendaciones que se han emitido son:

Para este año, se han programado 75 auditorías de deuda pública y disciplina financiera, además de 155 revisiones de saldos de deuda pública, donde se dará seguimiento a las recomendaciones emitidas en ejercicios anteriores. Adicionalmente, en el caso de haber contratado financiamientos y obligaciones, se verificará que se hayan efectuado bajo las mejores condiciones de mercado y aplicados con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

No hay que olvidar que el adquirir deuda es un instrumento para obtener ingresos adicionales, siempre y cuando se respete la normatividad, y los ingresos se apliquen a inversión pública productiva en beneficio de la sociedad.