Auditora General del ORFIS, realiza entrega de los Informes de Resultados de la Fiscalización de la Cuenta Pública 2020

Dr. Luis Enrique Gómez Medina

Académico del IIESCAS

Resumen

Con la finalidad de elevar el nivel de recaudación en los Estados Unidos Mexicanos, en el año 2015, se inició una reforma hacendaria que tiene las directrices señaladas por los diversos estudios de la Organización para la Cooperación y el Desarrollo Económico (OECD).

Todas estas acciones enfocadas a fortalecer el texto constitucional en su Artículo 31 Fracción IV, donde señala la obligatoriedad de contribuir con el gasto público. En este orden de ideas la reforma apuesta en dos vertientes: a) El fondo de la misma al modificar renglones importantes del Impuesto Sobre la Renta y b) La forma de contribución, donde quedan en manifiesto la infinidad de obligaciones que servirán a la autoridad hacendaria para realizar procesos de fiscalización más eficientes.

Naturalmente con estos dos elementos sustanciales que la reforma establece, prevén un incremento en la recaudación de los tributos y un eficiente control en la fiscalización. La incertidumbre generada para el Estado se centra en reconocer si se tiene la capacidad de manejar toda esa información que se reciba para lograr un proceso de fiscalización eficiente que responda a las necesidades del Estado.

Introducción

El Estado Moderno tiene esencialmente las funciones de administración, recaudación y asignación de recursos con el deseo único de satisfacer a sus gobernados y mantener el estado de Derecho. Nuestro país no es la excepción y bajo el precepto de la ciencia de las Finanzas Públicas en una de sus aristas se encarga de orientar la política fiscal de cada nación, con el deseo firme de tener finanzas sanas capaces de recaudar la mayor cantidad de tributos posibles.

Esta recaudación deberá cumplir con toda la formalidad de la ciencia jurídica para su implementación y considerar tres aspectos fundamentales inherentes a la ciencia jurídica:

La relación tributaria en nuestro país es compleja debido a la existencia de varios esquemas particulares de la autodeterminación de impuestos y la divergencia de obligaciones fiscales atribuibles a cada régimen.

Tras la reforma hacendaria 2015, continúa con apostar al uso de las Tecnologías de la Información como instrumento básico para la fiscalización, una apuesta muy ambiciosa dado que en México, según el reporte del Instituto Nacional de Estadística y Geografía (INEGI), solo el 30.7% de los hogares en nuestro país cuentan con Internet, elemento esencial para cumplir con las disposiciones tributarias en el 2015, y, según los datos señalados por el mismo Instituto, en el censo económico 2014 reporta que de pequeñas empresas, de entre 1 a 10 trabajadores, solo el 18.80% utilizan las tecnologías de la información y de las empresas de 11 a 50 empleados, el 15.70%.

La Reforma Hacendaria del 2015 está orientada por las directrices de la OECD.

Aunado a la calidad sumamente cuestionable del Internet en nuestro país, señalada por el estudio Review of Telecommunications Policy and Regulation in Mexico. Estos aspectos dificultan el cumplimiento cabal de estas obligaciones ante la autoridad hacendaria.

I. La relación Tributaria.

Menciona (Hernández Méndez, 2003) que la relación tributaria nace en la época del feudalismo, debido a que los señores feudales obligaban a los labradores a pagar contribuciones opresivas, que se encontraban fuera de la realidad. Actualmente, ha evolucionado satisfactoriamente buscando en todo momento garantizar el texto constitucional, del Artículo 31 Fracción IV donde se señala la obligación de todos los mexicanos de contribuir al gasto público de la Federación, Estados y Municipios de manera proporcional y equitativa que dispongan las leyes, quedando plasmados en este apartado los principios constitucionales de toda contribución que sea establecida en el país: Obligatoriedad, Proporcionalidad y Equidad.

Las leyes de Ingresos para el ejercicio fiscal 2015 prevén los ingresos tributarios que recaudara el Estado, donde se observa que los conceptos que más recursos generan son el Impuesto Sobre la Renta y El Impuesto al Valor Agregado, mismos que son brevemente analizados en el cuadro 1, para determinar si cumplen con lo señalado en el texto constitucional en lo referente a los principios que le dan certeza jurídica y social a toda contribución.

Cuadro 1

| Principio | Impuesto Sobre la Renta | Impuesto al Valor Agregado |

| Generalidad | Señala la existencia del supuesto jurídico en la Ley del Impuesto Sobre la Renta donde deberá ser abstracto y general e impersonal, y pagarán quienes realicen la hipótesis jurídica establecida | Señala la existencia del supuesto jurídico en la Ley del Impuesto al Valor Agregado donde deberá ser abstracto y general e impersonal, y pagarán quienes realicen la hipótesis jurídica establecida |

| Obligatoriedad y Vinculación con el gasto público | Señalado expresamente un deber ciudadano al formar parte de una obligación señalada expresamente en la carta magna y el destino de estos recursos. | |

| Proporcionalidad y equidad | En este rubro encontramos violación a este principio de proporcionalidad particularmente en los sujetos pasivos que tributan como Personas Morales, es decir sociedades, puesto que en el artículo 9 señala que estas pagaran a razón del 30% de sus utilidades no haciendo distinción alguna de su capacidad contributiva o generadora de riqueza.

En lo referente al otro rubro de contribuyentes, Personas Físicas, se establece una tarifa progresiva en el Artículo 152 considerando el nivel de ingresos de cada sujeto pasivo que pude contribuir con una tasa desde el 1.92% hasta el 35%, considerando su capacidad generadora de riqueza. En cuanto al trato de equidad existen algunas diferencias significativas en cargas administrativas diferentes para cada régimen de contribución. |

En este impuesto los sujetos pasivos son las personas que sean consumidores de un bien y/o servicio. En ese orden de ideas cuando un sujeto adquiere un determinado bien pone en manifiesto indirectamente la riqueza que este tiene para remitir su capacidad contributiva.

Donde se podría cuestionar sería en la eliminación de la tasa preferencial para la región fronteriza, establecida hasta el ejercicio fiscal 2013, la cual tenía la función única de que las empresas fueran competitivas ante la inminente posibilidad de que los consumidores cruzaran la frontera para adquirir bienes o servicios a una tasa menor del impuesto, en esa tesitura en el año 2014 desaparece esta posibilidad.

|

Cuadro 1, Análisis de los principios constitucionales en los tributos de mayor importancia del Estado mexicano, Fuente: Elaboración propia con datos de la Ley de Ingresos de la Federación 2014, Constitución Política de los Estados Unidos Mexicanos, Ley del Impuesto Sobre la Renta y Ley del Impuesto al Valor Agregado.

Después de revisar los principales impuestos que más riqueza generan al Estado, se observa que la proporcionalidad y equidad es sumamente cuestionada por la forma en que es aplicada al universo de contribuyentes que existen en el país.

Derivado de ello, la Organización para la Cooperación y el Desarrollo Económico (OCDE, 2014) en su estudio Estadísticas tributarias en América Latina de los años 1990-2010, pone de manifiesto que la recaudación tributaria en México es la más baja de los países miembros investigados, eliminando de ese estudio la variable “Ingresos de los derechos sobre los hidrocarburos”, pues esos recursos forman parte de la riqueza nacional inherente, por lo tanto deben ser excluidos. Pues para medir la capacidad de contribución se deben considerar las cargas impositivas establecidas en las diversas hipótesis jurídicas vigentes.

En este estudio se destaca la alta dependencia de los impuestos indirectos creando un papel dominante de la imposición indirecta, combinando con el poco peso relativo del Impuesto Sobre la Renta de personas físicas creando una reducida progresividad potencial en el sistema tributario. Dadas esas condiciones la nueva política fiscal para el ejercicio 2015 continua mostrándose agresiva al eliminar dentro de las posibles deducciones autorizadas de los contribuyentes las inversiones en activos fijos de manera inmediata, lo cual coincide plenamente con las proyecciones manifestadas en las leyes de ingresos de los 6 periodos como lo muestra el siguiente cuadro 2.

Cuadro 2. Proyección de ingresos por el período 2010-2015

Cifras en millones de pesos

| CONTRIBUCION | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| ISR | 640,875.10 | 688,965.20 | 747,986.10 | 818,095.40 | 1,006,376.90 | 1,059,206.20 |

| IETU | 53,195.10 | 60,605.30 | 50,737.50 | 44,638.40 | 0.00 | 0.00 |

| IVA | 485,554.90 | 555,677.10 | 556,234.10 | 622,626.00 | 609,392.50 | 703,848.50 |

| IEPS | 50,057.60 | 69,920.80 | 46,022.20 | 52,982.30 | 134,441.60 | 159,970.00 |

| IDE | 13,079.70 | 19,304.10 | 3,881.90 | 3,890.40 | 0.00 | 0.00 |

| IGI | 27,911.90 | 22,810.60 | 27,259.30 | 28,082.20 | 26,758.60 | 27,875.90 |

| Total |

Cuadro 2. Evolución en millones de pesos de los principales impuestos en México, en valores nominales. Fuente: Elaboración propia, Leyes de ingresos 2010,2011, 2012, 2013, 2014 y 2015.

La tabla anterior está expresada en valores nominales; observemos en la siguiente la misma con valores reales calculados con los datos del Índice Nacional de Precios al Consumidor, llevados al año 2015.

Cuadro 3. Proyección de ingresos por el período 2010-2015

Cifras en millones de pesos (Valores reales)

| Contribucion | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Isr | 748,029.42 | 770,263.09 | 805,431.43 | 850,573.79 | 1,047,437.08 | 1,059,206.20 |

| Ietu | 62,089.32 | 67,756.73 | 54,634.14 | 46,410.54 | 0.00 | 0.00 |

| Iva | 566,739.68 | 621,247.00 | 598,952.88 | 647,344.25 | 634,255.71 | 703,848.50 |

| Ieps | 58,427.23 | 78,171.45 | 49,556.70 | 55,085.70 | 139,926.82 | 159,970.00 |

| Ide | 15,266.63 | 21,581.98 | 4,180.03 | 4,044.85 | 0.00 | 0.00 |

| Igi | 32,578.77 | 25,502.25 | 29,352.81 | 29,197.06 | 27,850.35 | 27,875.90 |

| Total | 1,483,131.04 | 1,584,522.51 | 1,542,108.00 | 1,632,656.19 | 1,849,469.96 | 1,950,900.60 |

Cuadro 3. Evolución en millones de pesos de los principales impuestos en México, en valores reales. Fuente: Elaboración propia, Leyes de ingresos 2010,2011, 2012, 2013, 2014 y 2015.

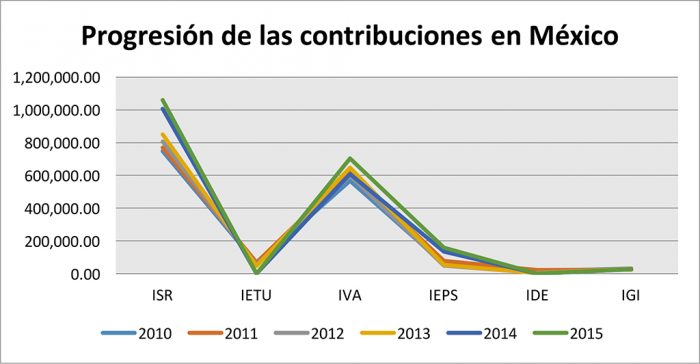

Si observamos tributo por tributo en la siguiente grafica se infiere que el cambio previsto tras la reforma hacendaria para los ejercicios fiscales 2014 y 2015 son reales debido a que el Impuesto Sobre la Renta es el que logra alcanzar la cifra de un millón de millones de pesos y, desafortunadamente, el Impuesto al Valor Agregado que grava el consumo, muestra que el crecimiento será mínimo en relación al ejercicio fiscal 2014.

Grafica 1. Evolución historia de la recaudación de los principales tributos de México, Fuente: Elaboración propia Leyes de ingresos 2010,2011, 2012, 2013, 2014 y 2015.

Naturalmente es preocupante que el consumo se mantenga en una tendencia mínima de crecimiento, pues es uno de los componentes del Producto Interno Bruto. Debido a esto, la política fiscal en el ejercicio 2014 y 2015, ha estado orientada a implementar medidas de fiscalización indirectas con gran carga administrativa para los gobernados con el objetivo central de incrementar la recaudación y desincentivando la inversión en activos fijos y consecuentemente el consumo privado.

Reforma hacendaria 2015

Para el ejercicio fiscal 2015 la política establecida fue sumamente controversial, dando pauta a la intención de ser un Estado que sea capaz de recaudar sacrificando el consumo y consecuentemente el Producto Interno Bruto del país. A continuación se analizan los principales cambios que inciden en la empresa mexicana y que repercuten significativamente en su capacidad contributiva.

II.I. Impuesto Sobre la Renta

Se aprueba una nueva ley de este impuesto, por lo tanto las resoluciones judiciales y administrativas relacionadas con la ley vigente hasta el ejercicio 2013 dejan de tener efecto y naturalmente cualquier disposición que contravenga lo establecido en el reglamento de esta ley también, en reserva de la publicación del nuevo reglamento.

Uno de los cambios más significativos es la continuidad a la eliminación de la deducción inmediata de inversiones en activos fijos, prevista hasta el ejercicio 2013. Esta disposición daba oportunidad a las empresas a invertir en activos fijos.

En el siguiente ejemplo reflejamos el impacto que tuvo esta modificación tributaria.

Cuadro 4. Comparativo del impacto de la última reforma hacendaria en el Impuesto Sobre la Renta.

| Concepto | Persona Moral | Persona Física | ||

| 2013 | 2015 | 2013 | 2015 | |

| Ingresos Acumulables | 3,750,000.00 | 3,750,000.00 | 3,750,000.00 | 3,750,000.00 |

| Deducciones Autorizadas (Dato estimado) | 1,450,200.00 | 1,450,200.00 | 1,450,200.00 | 1,450,200.00 |

| Deducción Inversiones (Activos Fijos) | ||||

| Computadoras Valor $500,000 | 443,951.41 | 151,347.07 | 443,951.41 | 151,347.07 |

| Base del Impuesto | 1,855,848.59 | 2,148,452.93 | 1,855,848.59 | 2,148,452.93 |

| Tasa | 30% | 30% | Tarifa Vigente | Tarifa Vigente |

| Impuesto Determinado | 556,754.58 | 644,535.88 | 512,605.39 | 651,324.81 |

| Diferencia en el impuesto determinado | 8.61% | -1.04% | ||

| Aumento Carga Impositiva | 15.77% | 27.06% | ||

Cuadro 4. Cuadro Comparativo del Impuesto Sobre la Renta determinado, tras la eliminación de la deducción de inversiones establecida como estímulo fiscal en el artículo 220 de la ley 2013. Fuente: Elaboración propia con escenarios similares aplicando las mecánicas de cálculo de las disposiciones aplicables a cada ejercicio fiscal.

En el cuadro anterior observamos el impacto significativo que tiene esta modificación a la Ley del Impuesto Sobre la Renta, en lo que se refiere al año 2013, la desigualdad existente entre una persona física y una persona moral bajo las mismas condiciones muestran como las personas morales contribuían en un 8.61% más que las personas físicas. Sin embargo, para el ejercicio fiscal 2015 se revierte, es decir, bajo este escenario en similares condiciones las personas morales contribuyen 1.04% menos que las personas físicas, esto se debe a que la tarifa progresiva de las persona físicas se le incorporaron tres niveles más, tasa del 32%, tasa del 34% y tasa del 35%.

Finalmente, en lo referente a la deducción de inversiones prevista en la ley del ISR 2013 extinta, y en la del 2015, las personas morales tendrán que pagar un 15.77% de impuesto adicional al que venían pagando bajo las mismas condiciones en este escenario, y las personas físicas aumentan notablemente su carga en un 27.06% respecto del año 2013. Este ejemplo refleja plenamente la proyección actuarial realizada en la ley de ingresos del ejercicio fiscal 2015, donde se prevé un incremento notable en la contribución que grava la riqueza.

Debido a este ajuste considerado como uno de los más relevantes en materia de renta, la autoridad con la finalidad de incrementar su capacidad de ente fiscalizador estableció disposiciones ineludibles e impostergables para allegarse de información veraz, confiable y oportuna para implementar sus atribuciones fiscalizadoras.

Las declaraciones de carácter fiscal, contable y administrativo tienden a fortalecer y alimentar a la hacienda pública.

Entre las acciones que la Secretaria de Hacienda y Crédito Público crea, están las de carácter administrativo y que erróneamente cualquier contribuyente que la desatienda estaría en serios problemas ante el sujeto activo de esta relación tributaria, en estas podemos destacar las siguientes.

Estas declaraciones de carácter fiscal, contable y administrativo tienden a fortalecer y alimentar a la hacienda pública con la finalidad de tener elementos de confronta con la declaración anual del ejercicio, donde ciertos datos deberán coincidir plenamente para evitar que la autoridad ejerza sus facultades de comprobación.

II.II. Impuesto al Valor Agregado

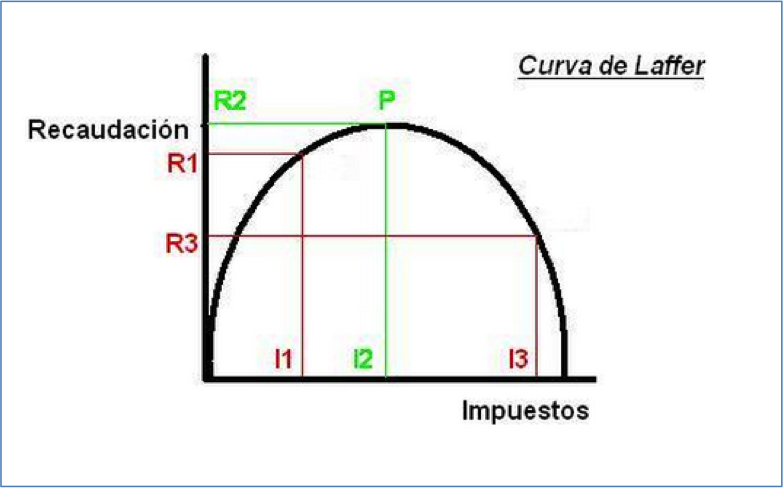

La ley del Impuesto al Valor Agregado tuvo escasas modificaciones entre las que destacan: la eliminación de la tasa preferencial para la región fronteriza, anteriormente los habitantes que celebraran actos de enajenación, prestación de servicios o uso o goce temporal de bienes en la denominada región fronteriza, pagaban una tasa del 11% sobre el precio del producto, bien o servicio; a partir de la reforma hacendaria 2014 y se continua con esa disposición para 2015. Esta tasa se homologa a la tasa general del 16%, lo que en términos normales indicaría que al aumentar una tasa se aumentaría la recaudación, sin embargo, debemos considerar los conceptos básicos de la curva de Laffer (Henrik, 2014).

Grafico 2. Curva de Laffer, Fuente: (Henrik, 2014) donde I1 (Es una tasa baja), I2 (Es la tasa optima), I3 (Es la tasa alta) y R1 (Recaudación media), R2 (Recaudación optima) y R3 (Recaudación baja)

Los supuestos bajo los que se gesta esta teoría señalan:

a) Una subida excesiva del impuesto, en este caso del 11% al 16% desincentivaría a las personas a trabajar y conseguir mejores sueldos.

b) En el caso de la personas morales, un tipo de impuesto mayor desincentivaría su actividad.

c) Una subida de renta de capital incentivará a que las personas con elevados patrimonios se trasladen a otro país, donde estas rentas tengan una mejor tributación.

d) Un incremento sobre el consumo, reduce el consumo e incluso en aquellos casos que les sea posible consumirán en otro país con menor tributación.

Existen ejemplos tangibles de esta situación: los bajos Impuestos de Sociedades en Irlanda, lograron que inicialmente la recaudación en este país fuera escasa, sin embargo, muchas empresas multinacionales decidieron trasladar sus fábricas y oficinas a ese país, con esto la renta recaudada se incrementó y el impuesto al consumo también, todo esto fortaleció al empleo y a la industria de ese país.

Otro ejemplo significativo es el caso de países como Mónaco, Suiza y Hong-Kong, donde los impuestos al patrimonio e inversiones en valores son bajos, lo cual genera que las personas con mayor poder adquisitivo se trasladen a esos países a realizar sus operaciones, paralelamente gravan con altas tasas el consumo, al ser sujetos pasivos con alto poder adquisitivo y, dado que el Impuesto al Valor Agregado no es perceptible, pues está implícito en el precio de venta, la recaudación de este gravamen aumenta notoriamente.

¿Cuál sería la situación de México? Tras la modificación de cuatro puntos porcentuales en el impuesto al consumo, desde el año 2014, muestra un decremento del 5.86% en este gravamen. Esto se debe, atendiendo a los principios de Laffer, a la facilidad que tienen los habitantes de la región fronteriza para trasladarse a Estados Unidos de América para consumir bienes y/o servicios, pues es un país donde no existe el Impuesto al Valor Agregado, su equivalente podría ser el impuesto a las Ventas que oscila dependiendo el Estado en que se aplica, pudiendo ser desde el 0% en Alaska hasta el 6.875% en Minnesota (USA, 2014).

Atendiendo a los principios de Laffer, al modificar también el Impuesto que grava la riqueza, parte del dinero destinado al consumo se afectaría y lo disminuiría significativamente.

En lo referente a la carga administrativa adicional, las empresas sujetas del Impuesto al Valor Agregado continúan con la obligación de enviar mensualmente la Declaración Informativa de Operaciones con Terceros, un reporte donde desglosan el Registro Federal de Contribuyente, el monto sujeto del impuesto a las diversas Tasas 0%,16% o si la operación es exenta de este gravamen. Dicha información lleva a la Secretaria de Hacienda y Crédito Público a tener información veraz, confiable y oportuna de las erogaciones que cada entidad realizó en el periodo y que fueron efectivamente pagadas con el simple objetivo de fiscalizar de manera puntual a cada empresa.

II.III. Código Fiscal de La Federación

Las distintas reformas y adiciones que se aprobaron en el Congreso de la Unión en materia fiscal federal, se han visto complementadas con las que ocurrieron en este importante ordenamiento legal, ya que permitirá a las autoridades fiscales facilitar no solamente su fiscalización a fin de verificar el cabal acatamiento de los gravámenes, tasas y obligaciones tributarias, sino también sancionar su incumplimiento (Arias, 2014).

Estas acciones consolidan el esquema de la obligatoriedad en la emisión de Comprobantes Fiscales Digitales para las operaciones realizadas por los contribuyentes, en lo referente a sus ingresos y egresos.

Este mecanismo facilita que la autoridad hacendaria conozca en detalle todas las operaciones que la empresa está realizando y es sumamente interesante como en los artículos 42 y 53-B del Código Fiscal de La Federación, se estatuye la práctica de revisiones de gabinete o de escritorio que se podrán iniciar, inclusive, por medio del buzón tributario del contribuyente.

Incorporando la atribución para la autoridad fiscal de revisar a los contribuyentes basándose en el análisis de la información y documentación que obre en poder de la autoridad, lo cual se vincula íntimamente con la obligación de los contribuyentes de la obligatoriedad de que la contabilidad sea puesta al conocimiento de la autoridad.

Prácticamente con este último elemento las empresas privadas mostrarán totalmente la situación financiera que guardan, así como los resultados de operación que obtienen en cada periodo contable.

El artículo 28 del citado código, establece la obligación de ingresar mensualmente información contable mediante las disposiciones legales que establezca el Servicio de Administración Tributaria, esta información se refiere a la Balanza de Comprobación cuyo envió inicialmente se ha diferido hasta el mes de enero del año 2015. Sin embargo, tras los últimos ajustes, nuevamente se ha diferido la fecha para el mes de marzo donde solamente aquellos contribuyentes que rebasaran los 4 millones de pesos en ingresos con referencia el ejercicio fiscal 2013 serán sujetos de esta obligación.

Este documento financiero se elabora en un formato de cuatro columnas y es el documento que contribuye a tener certeza de, si como resultado de las operaciones que realiza la entidad, los cargos y los abonos asentados en el libro mayor, le dan cabal cumplimiento a la teoría relacionada con la partida doble (Lopez, 2014).

En ese orden de ideas, la autoridad estará en posibilidades de conocer la estructura financiera de cada una de las empresas y su impacto de cada movimiento tal como lo muestra el siguiente cuadro de las cuentas más importantes:

Cuadro 5 Efectos fiscales y contables de operaciones reflejadas en la balanza de comprobación

| Cuenta | Cambios en saldos | Impacto Contable | Impacto Fiscal |

| Efectivo | Aumento | Ventas de contado

Pago de clientes Prestamos recibidos |

Acumulación del ingreso para ISR y reconocimiento para IVA.

Informar si se recibió un préstamo. |

| Disminución | Pago a proveedores y acreedores de contado. | Reconocimiento del egreso fiscal . | |

| Cuentas por cobrar | Aumento | Ventas a crédito | Acumulación del ingreso para personas morales. |

| Disminución | Pago de los clientes | Reconocimiento del ingreso para IVA. | |

| Inventarios | Aumento | Se presume la adquisición de mercancía para su venta. | Modificará el costo de lo vendido fiscal para personas morales.

Representa una deducción autorizada para personas físicas. |

| Disminución | Se presume que la entidad realizó ventas de sus bienes. | Modificará el costo de lo vendido fiscal para personas morales. | |

| Activos Fijos | Aumento | Se presume la adquisición de un activo fijo. | Crea una deducción autorizada vía depreciación. |

| Disminución | Se presume la venta de un activo fijo o la pérdida del valor contable de este. | Si se realizó una venta de activo genera un ingreso acumulable o si vendo por debajo del precio fiscal una deducción autorizada | |

| Pasivos | Disminución | Se presume que se pagaron deudas de la empresa a proveedores y acreedores. | Representa el reconocimiento del gasto para personas físicas en ISR y la posibilidad de acreditar el IVA en ambas clases de contribuyentes. |

| Aumento | Se presume la contracción de una deuda con proveedores o acreedores. | Modifica el costo de ventas fiscal si fue en proveedores para personas morales. | |

| Capital | Aumento | Se presume la capitalización de la empresa por utilidades acumuladas o aumentos de capital por los accionistas. | Modifica la cuenta de capital (CUCA). |

| Disminución | Se presume el reconocimiento de pérdidas. | Modifica la determinación del ISR del ejercicio. | |

| Ingresos | Aumento | Reconocimiento de las ventas por bienes y/o servicios. | Reconocimiento del Ingreso para ISR. |

| Gastos | Aumento | Reconocimiento de los egresos para realizar las actividades del ciclo normal de operaciones. | Reconocimiento de deducciones autorizadas para efectos de la determinación del ISR. |

Cuadro 5. Efecto fiscales y contables de la balanza de comprobación, Fuente: Elaboración propia compendios fiscales y teoría de la partida doble.

Como observamos, en el cuadro anterior están agrupados los principales rubros de cuentas que integran la balanza de comprobación y que, por consecuencia, sirven para la construcción del Estado de Posición Financiera y el Estado de Resultados. Las cuentas tienen detalles muy precisos con implicaciones de naturaleza fiscal, que alimenta la base de datos de la autoridad hacendaria, para tener elementos suficientes y competentes para determinar la omisión del ingreso o el aumento de erogaciones, con la finalidad de tener más deducciones autorizadas y, por ende, una menor utilidad fiscal.

III. La fiscalización en México tras la reforma hacendaria del 2015

La autoridad fiscal puede comprobar el cumplimiento de las disposiciones fiscales de los contribuyentes, siempre y cuando la ley le otorgue facultades para ello. Las cuales no solo se reducen a verificar el pago de las contribuciones, sino también se refieren a la forma en que las determinó el contribuyente, su cuantificación o determinación cuando este no lo haya hecho, así como a la comprobación de la posible comisión de delitos en materia fiscal. Para el ejercicio fiscal 2015, estas facultades se fortalecen a las ya existentes, como el requerimiento de información, la visita domiciliaria y la revisión del dictamen formulado por Contador Público Registrado (Quedando obsoleta), aparecen la solicitud de información vía buzón tributario y la práctica de revisiones electrónicas de la información que tenga en su poder la autoridad.

La recaudación, la fiscalización y la cobranza son las tres funciones fiscalizadoras esenciales.

Menciona González (2002) que las funciones de la administración tributaria, independientemente de la estructura organizativa de cada país, deberán tener determinada coincidencia, y señala tres funciones fiscalizadoras esenciales:

De esta forma la estructura actual de la fiscalización en México se fortalece ampliamente en su fondo, al allegarse de información veraz, altamente confiable y oportuna, para determinar prácticamente si la contribución pagada por el contribuyente es la que debería pagar y ,en caso que de acuerdo a lo declarado y confrontado con la base de datos de la autoridad hacendaria, emitir un acto administrativo que implique la revisión de información que, desde el punto de vista de la autoridad, muestra inconsistencias significativas acreedoras a una auditoría virtual.

En el siguiente esquema se muestra cómo la autoridad hacendaria podrá reconstruir la determinación de las contribuciones con la serie de obligaciones administrativas que ha impuesto a los sujetos pasivos de la relación tributaria.

Cuadro 6 Estrategias utilizadas por la autoridad hacendaria para determinar contribuciones a cargo

| Componente | Forma de detectarlo |

| Ingresos Acumulables | a) La autoridad hacendaria estableció en sus disposiciones la obligatoriedad de emitir comprobantes fiscales digitales que son certificados por algún proveedor autorizado por el Servicio de Administración Tributaria o por el propio Servicio de Administración Tributaria. De esta manera se conoce el importe en ventas que tiene cada entidad, diariamente, mensualmente y anualmente.

b) Para corroborar que las bases del Impuesto al Valor Agregado sean las correctas, se utiliza la fiscalización indirecta, es decir, lo que para un contribuyente es un ingreso para otro es un gasto. En ese orden de ideas, la autoridad se allega de información mensual de los gastos efectivamente pagados por cada empresa y el monto del IVA causado, lo que equivale a Ingresos efectivamente cobrados para el contribuyente, que es manifestado en esta declaración informativa mensual. c) Si el contribuyente tributa en algún otro régimen fiscal, donde el más común es sueldos y salarios , que de acuerdo al último reporte de gestión tributaria (SHCP, 2014) se refleja que el número de contribuyentes activos por sueldos asciende a 25,782,000 equivalente al 61.88% del total de contribuyentes registrados, la autoridad específicamente en el primer trimestre 2014, estableció la obligatoriedad de que los recibos de nóminas, que habitualmente firmaban los empleados, tengan ahora la calidad de comprobantes fiscales digitales. De esta manera, semanal, quincenal, mensual y anualmente conoce cuándo percibió cada persona física y qué concepto forma parte de su base tributaria de ingresos. d) Naturalmente la anterior obligación de enviar anualmente un concentrado de los pagos efectuados por un empleador continúa con la intención única de ser una confronta.

|

| Componente | Forma de detectarlo |

| Deducciones Autorizadas | a) Las disposiciones fiscales establecen que toda erogación deberá ser amparada con un comprobante fiscal digital, que deberá cumplir una serie de requisitos de fondo y forma, entre los que destacan: que las erogaciones sean estrictamente indispensables, que sean pagadas con cheque nominativo o transferencia electrónica si rebasa el monto de $2,000 pesos, entonces teniendo esa calidad faltaría conocer el momento de pago.

b) Para conocer el momento de pago, la autoridad estableció la declaración informativa de operaciones con terceros, la cual deberá coincidir con las bases del Impuesto al Valor Agregado manifestadas. c) Las erogaciones por conceptos de sueldos pagados deberán estar amparadas con un comprobante fiscal digital, cerrando la brecha a la informalidad de maquilar nominas no reales. d) La confrontación vía regresión, la autoridad conocerá el momento de pago de los honorarios, arrendamientos de bienes muebles o inmuebles así como los importes pagados por fletes, pues estos son manifestados en la declaración informativa múltiple en su Anexo número 2, importes que al dividirse por la tasa de retención determinan el importe efectivamente erogado por los tres conceptos citados anteriormente. e) Finalmente, los movimientos contables manifestados en la balanza de comprobación pondrán en evidencia la estructura contable de la entidad, mismos que se deberán enviar hasta 2015 a través de los medios señalados por la autoridad (Domínguez, 2014).

|

Cuadro 6. Mecanismos para determinar las bases de los principales impuestos en México, Fuente: Elaboración propia Ley Del Impuesto Sobre la Renta, Ley del Impuesto al Valor Agregado y Código Fiscal de la Federación.

Sería interesante saber qué tipo de sistema implementara la autoridad fiscalizadora para confrontar toda la información de más de 40 millones de contribuyentes activos, dadas las últimas experiencias en el Régimen de Incorporación Fiscal, donde los sistemas del servicio de administración han fracasado (Sanchez, 2014)

Conclusiones.

Dado que la recaudación es autoaplicativa, es decir que los gobernados determinan las contribuciones que tienen a su cargo, resulta fundamental incorporar estrategias de fiscalización que sean eficientes respetando la norma jurídica existente.

En el año 2015, con la publicación de las principales leyes federales en materia fiscal se da continuidad a la incorporación de los elementos fiscalizadores directos e indirectos existentes, con ayuda de las tecnologías de la información.

Estos servirán para que el sujeto activo de la relación tributaria pueda tener elementos suficientes y competentes para emitir sus actos de molestia, que son desde una visita domiciliaria hasta una auditoría virtual. Esta reforma es criticable dada las carencias existentes que se tienen en tecnologías de la información, como lo señalan estudios de la OECD, no obstante, el sujeto pasivo tendrá que cumplir con lo que señala la norma para evitar tener perjuicios en su patrimonio.

De tal forma que los contribuyentes deberán estar muy pendientes de la información contable que enviaran mes con mes a la autoridad hacendaria y las bases de impuestos que determinan, para evitar tener diferencias en esta información. Pues la reforma hacendaria establece una modificación de forma y no de fondo debido a que solamente establece nuevos controles de fiscalización y no nuevas formas de tributar.

Definitivamente esta política fiscal debería estar orientada a las condiciones económicas, sociales y tecnológicas que tiene el Estado mexicano con el deseo de facilitar el cumplimiento del artículo 31 Fracción IV de la Constitución Política de los Estados Unidos Mexicanos.

Bibliografía

Arias, J. (2014). Código Fiscal de la Federación para 2014. Contaduría Pública. 28-31.

Domínguez, J. C. (2014). Contabilidad electrónica. Prontuario de Actualización Fiscal. 15-26.

González, A. J. (2002). Lecciones de Derecho Tributario. Mexico: Thomson.

Henrik, L. (30 de 09 de 2014). Economy Weblog. Consultado en http://economy.blogs.ie.edu/archives/2007/06/curva_de_laffer.php

Hernandez Mendez, M. (2003). La obligación tributaria y las relaciones tributarias. Mexico: Fondo Editorial F.C.A. UNAM.

Lopez, U. O. (30 de 09 de 2014). Aliat Universidades. Consultado en http://www.aliatuniversidades.com.mx/bibliotecasdigitales/pdf/economico_administrativo/Contabilidad_industrial.pdf

OCDE. (30 de 09 de 2014). The Organisation for Economic Co-operation and Development . Consultado en http://www.oecd.org/ctp/tax-global/Mexico%20country%20note_final.pdf

Sanchez, A. N. (2014). SAT dará facilidades si se colapsa el sistema del RIF. Mexico.

SHCP. (30 de 09 de 2014). Servicio de Administración Tributaria. Consultado en http://www.sat.gob.mx/transparencia/transparencia_focalizada/Documents/itg2014_t2/Informe_Ejecutivo.pdf

USA, G. (30 de 09 de 2014). Gobierno Usa. Consultado en http://respuestas.gobiernousa.gov/system/templates/selfservice/GobiernoUSAGov/#!portal/1010/article/4944/Impuesto-al-valor-agregado

Leyes

Constitución Política de los Estados Unidos Mexicanos.

Código Fiscal de la Federación

Ley de Ingresos de la federación 2010

Ley de Ingresos de la federación 2011

Ley de Ingresos de la federación 2012

Ley de Ingresos de la federación 2013

Ley de Ingresos de la federación 2014

Ley de Ingresos de la federación 2015

Ley del Impuesto Sobre la Renta

Ley del Impuesto al Valor Agregado

[1] Agradecemos al Dr. Gómez Medina la autorización para la reproducción de su texto.